Il Decreto Legislativo n. 39/2024 del 29 marzo 2024 ha introdotto delle novità interessanti grazie all’Art. 7, commi 6 e 7, che posticipa al 31 maggio 2024 il termine ultimo per avvalersi del “Ravvedimento Speciale“.

Inizialmente fissato al 31 Marzo 2024, il nuovo termine estende la finestra temporale precedentemente stabilita dall’ultimo decreto Milleproroghe di Dicembre 2023, riguardante le dichiarazioni dei redditi per l’anno 2022 e introduce una riapertura dei termini anche per le irregolarità relative ad annualità precedenti estenendone quindi l’ambito di applicazione del “Ravvedimento Speciale”.

Che cosa è il ravvedimento speciale delle violazioni tributarie?

Il Ravvedimento Speciale consente la regolarizzazione delle violazioni tributarie (ad esempio redditi omessi o irregolarità sui quadri RL, RM, RT) con condizioni agevolate grazie ad una riduzione significativa delle sanzioni.

Nell’infografica seguente vediamo come usufruendo del Ravvedimento Speciale è possibile regolarizzare i profitti derivanti da operazioni di trading su intermediari esteri (forex, cfd, azioni, etf e altri strumenti finanziari) e/o criptoattività non dichiarati nell’anno 2022 risparmiando il 50% delle sanzioni dovute grazie all’applicazione di sanzioni minime pari ad 1/18 del minimo edittale irrogabile invece che 1/9.

La possibilità di sanare le dichiarazioni precedenti all’annualità 2022 – incluse le irregolarità comunicate dall’Agenzia delle Entrate con invito alla compliance – è ancora più conveniente rispetto alle condizioni di ravvedimento “ordinarie” con un risparmio delle sanzioni dovute che supera il 60%.

Calcolare in autonomia i valori da inserire nei quadri dichiarativi può essere molto complicato per questo motivo è raccomandato usare un software di rendicontazione fiscale dei tuoi conti crypto come Moneyviz.

Quali sono i requisiti per accedere al Ravvedimento Speciale?

Il Ravvedimento Speciale è possibile soltanto per i contribuenti che hanno presentato regolare dichiarazione dei redditi (modello 730 o modello redditi PF) anche omettendo uno o più quadri dichiarativi: come appunto i quadri RT-RM e/o RL.

Non è possibile presentare ravvedimento speciale:

- in caso di irregolarità relative ad annualità per le quali la dichiarazione è omessa (=ovvero non è stata presentata alcuna dichiarazione dei redditi tramite modello 730 o modello redditi PF)

- in caso di violazioni relative a versamenti di imposta omessi in seguito a dichiarativi correttamente presentati (=ovvero in caso di omessi versamenti di imposta)

- in caso di emersione di attività finanziarie e/o patrimoniali detenute fuori dall’Italia (=ovvero in caso di mancata dichiarazione del quadro RW)

Come aderire al Ravvedimento Speciale?

Il ravvedimento per le violazioni riguardanti le dichiarazioni interessate dal Ravvedimento Speciale si perfeziona rimuovendo le irregolarità od omissioni e versando le somme dovute entro il 31 Maggio 2024

- presentare dichiarazione integrativa a sfavore (=ovvero dove si dichiara di avere maggiori imposte da versare);

- versare le imposte dovute;

- versare le sanzioni previste;

- versare gli interessi calcolati in base al tasso legale di riferimento sulle imposte dovute.

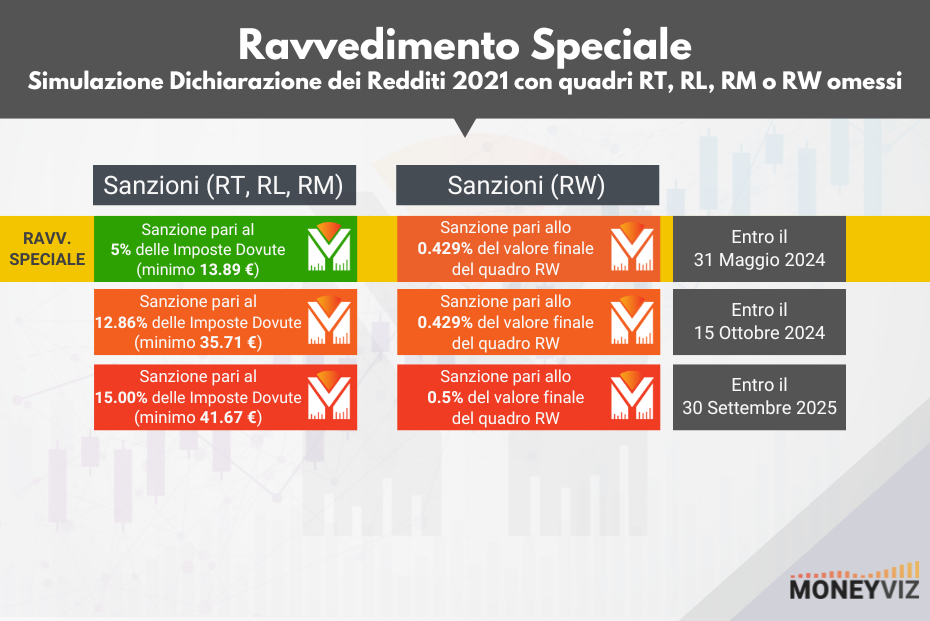

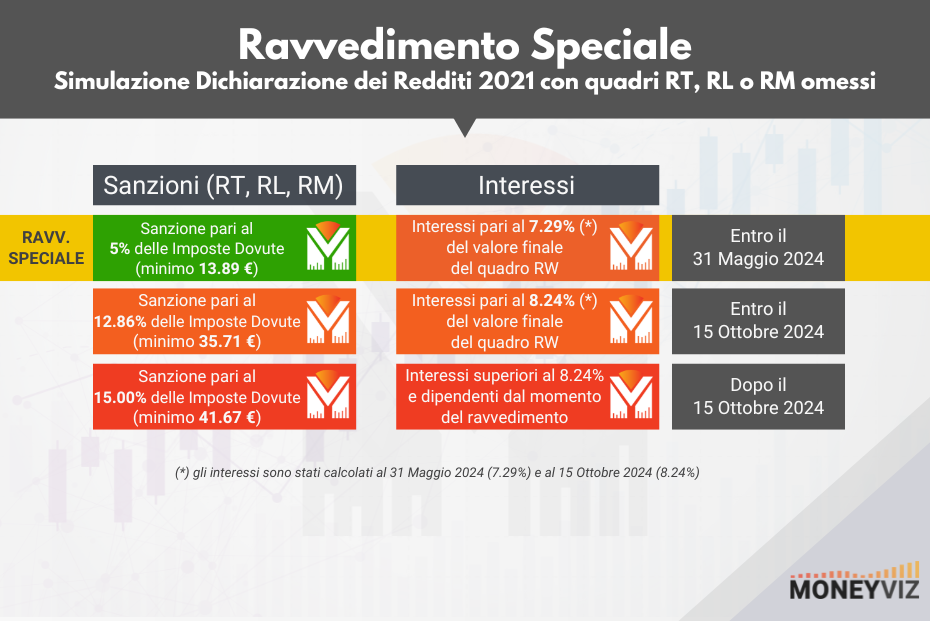

Come si calcolano sanzioni e interessi?

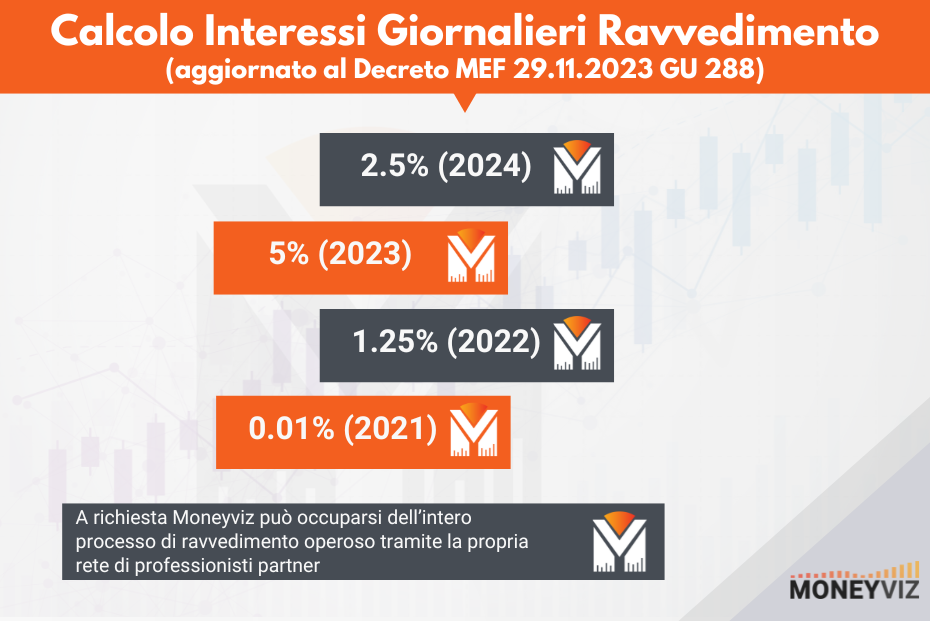

Le sanzioni sono fisse mentre gli interessi dipendono vanno calcolate al momento del pagamento utilizzando il tasso di interesse legale

Il tasso di interesse legale nel 2023 è stato stabilito nel 5% mentre nel 2024 è pari al 2.5%. Al momento del pagamento andrà calcolato proporzionalmente.

Abbiamo schematizzato sanzioni e interessi da pagare tenendo conto che il Ravvedimento Speciale riduce le sanzioni sulla mancata dichiarazione dei redditi nei quadri RT, RL e RM ma che non prevede alcuna riduzione delle sanzioni per non aver ottemperato agli obblighi di monitoraggio fiscale (quadro RW)

E’ possibile rateizzare le imposte dovute emerse dal Ravvedimento Speciale?

La norma prevede la possibilità di saldare gli importi dovuti in due modalità:

- versamento integrale in unica rata entro il 31 Maggio 2024;

- versamento rateizzato in un massimo di 4 rate con modalità differenti se si fa riferimento all’annualità 2022 o ad annualità precedenti il 2022.

In caso infatti di regolarizzazione dell’annualità 2022 la prima di quattro rate di pari importo dovrà essere versata entro il 31 Maggio 2024 e le successive secondo il seguente calendario:

- 30 Giugno 2024 (25 % dell’importo dovuto)

- 30 Settembre 2024 (25% dell’importo dovuto)

- 20 Dicembre 2024 (25% dell’importo dovuto)

Se la regolarizzazione è relativa ad annualità 2021 o precedenti invece il calendario è il seguente:

- 31 Maggio 2024 (62.5% dell’importo dovuto)

- 30 Giugno 2024 (12.5 % dell’importo dovuto)

- 30 Settembre 2024 (12.5% dell’importo dovuto)

- 20 Dicembre 2024 (12.5% dell’importo dovuto)

Il mancato versamento, anche parziale, fa decadere il beneficio del rateizzo speciale con conseguente iscrizione a ruolo delle somme residue .

Calcolare in autonomia i valori da inserire nei quadri dichiarativi può essere molto complicato per questo motivo è raccomandato usare un software di rendicontazione fiscale dei tuoi conti crypto come Moneyviz.

Conviene aderire al Ravvedimento Speciale?

Si tratta sicuramente di un’occasione importante per poter sanare la propria posizione specie considerando l’attenta attività messa in campo dall’Agenzia delle Entrate relativamente alla regolarizzazione di redditi esteri e/o di redditi derivanti dalla detenzione di criptovalute/criptoattività.

Sono sempre più frequenti – infatti – le comunicazioni inviate dall’Agenzia delle Entrate, forte delle informazioni ottenute dallo scambio di informazioni con le Autorità fiscali estere nonché tramite attività ispettive e di accesso a banche dati “collaborative” come quella del registro OAM, con cui i contribuenti sono invitati a sanare le eventuali irregolarità dichiarative legate ad attivi trading on line fatte su piattaforme gestite da istituzioni finanziarie estere.

Quest’anno sono già numerose le comunicazioni ricevute relativamente all’annualità 2020.

Come effettuare i calcoli necessari al Ravvedimento Speciale?

Per effettuare i calcoli necessari per aderire al Ravvedimento Speciale è consigliato usare un software di rendicontazione fiscale delle proprie attività di investimento, come Moneyviz.

Moneyviz è in grado di collegarsi ad oltre 70 tra intermediari esteri o blockchain e fornire documentazione a norma di legge che può essere utilizzata come base per il calcolo delle imposte dovute.